平成30年の民法改正により配偶者居住権が新たに創設され、令和2年4月より施行されます。

配偶者居住権とは、被相続人に係る配偶者が従来住み続けてきた居住家屋等に、その所有者である被相続人亡き後でも引き続き住み続けることができる権利を言います。ただし、この権利は自動的に付加されるものではなく、遺言や遺産分割協議等にて設定する必要があります。

この配偶者居住権を設定した場合、その居住家屋等を子供が取得した場合においても、配偶者は従来通りその居住家屋に住み続けることができます。逆に言えば、取得した子供に居住家屋を追い出される心配が無くなるということです。

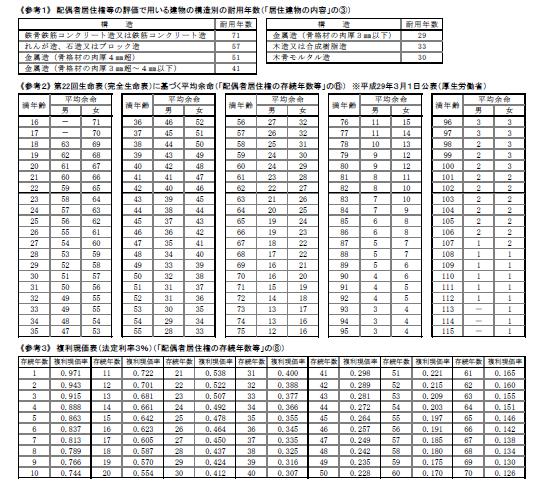

配偶者居住権の設定等に関する詳細についてはここでは省きますが、この度国税庁より、相続税における配偶者居住権に係る評価方法が公表されましたので、以下に掲げます。

上記評価方法は、財産評価通達によるのではなく、相続税法において定められている点に留意しなければなりません。と言うのも、事実認定によりその評価額が変動することがなく、絶対的な評価方法となりますので、もし配偶者居住権が設定された場合には自動的に算定されることになります。

今後は、相続対策を考えるうえでも配偶者居住権を考慮する必要が生じますね。

税理士へのご相談は、一歩踏み出すことが問題解決と最適な未来へのスタートとなります。

大阪天満宮駅近くの北村佳之税理士事務所では、お客様のどんなお悩みにも迅速かつ誠実にご対応いたします。法人税、所得税、そして将来に備える相続税の試算・対策まで、税務・会計に関するあらゆるご相談を承ります。

私たちは、「キチンとご説明致します」という姿勢を大切にし、お客様がご納得いただくまで丁寧な解説を徹底しています。ご相談いただいた際は、遠方の方や業務時間外でも、ご要望に応じてこちらからご訪問いたします。不安な気持ちを解消し、前向きな気持ちで手続きを進めていただけるよう、全力でサポートいたします。

税金、経営に関するご相談がございましたら、「こんなこと聞いていいのかな?」と迷わず、何でもお気軽にお問い合わせください。